投资要点

·核心产品收入继续稳步增长。2023上半年公司实现产品收入为2.36亿元,相比较2022年同期产品收入2.00亿元,同比增长17.69%,归母净利润1.56亿元,扣非归母净利润-1.48亿元,相比较,2022年同期归母净利润为-0.19亿元;第二季度,实现营业收入1.35亿元,同比增长21.14%,环比增长26.76%。归母净利润1.88亿元。上半年营业收入较上年同期增长11.89%,主要系报告期内两大商业化产品销量稳步增长。

·西达本胺血液瘤适应症带动收入稳步提升,进入医保后西格列他钠销量增幅亮眼。公司核心产品西达本胺,其血液肿瘤保持稳步增长,乳腺癌适应症因未进医保销量占比仍较小,上半年实现销售收入2.28亿元,同比增长17.40%。公司核心产品西格列他钠,3月开始执行医保价,销量同比增长456.26%,受单价下降影响,上半年实现销售收入750.77万元,同比增长28.38%。

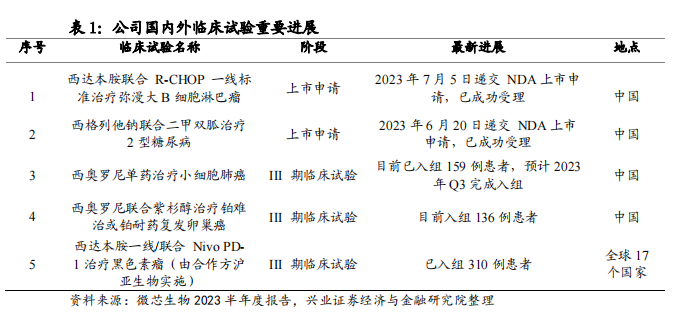

·核心产品新适应症获受理、研发项目进展顺利。2023年7月5日,西达本胺联合R-CHOP一线治疗MYC和BCL2表达阳性的DLBCL新适应症的上市许可申请已获得国家药监局受理。6月20日,西格列他钠联合二甲双胍治疗成人2型糖尿病的新增适应症的上市申请已获得受理。西奥罗尼治疗小细胞肺癌入组顺利,预计2023Q4-2024Q1提交上市申请。

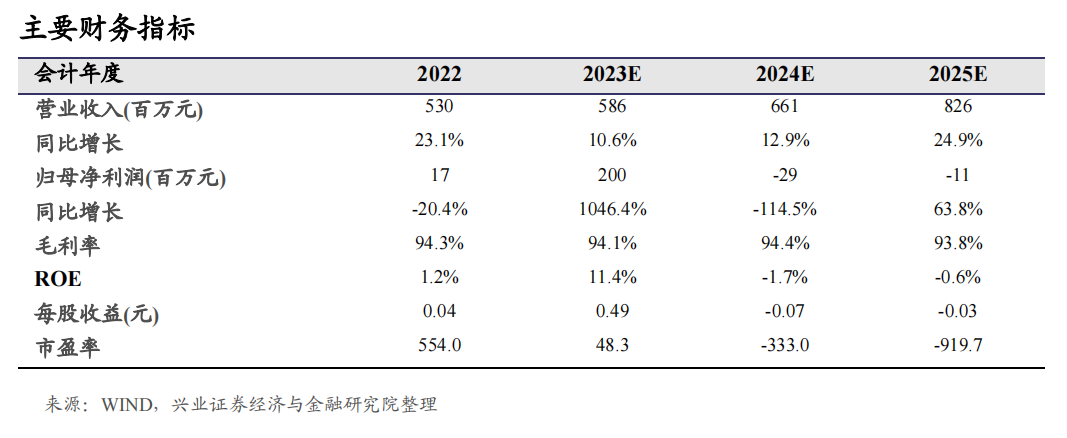

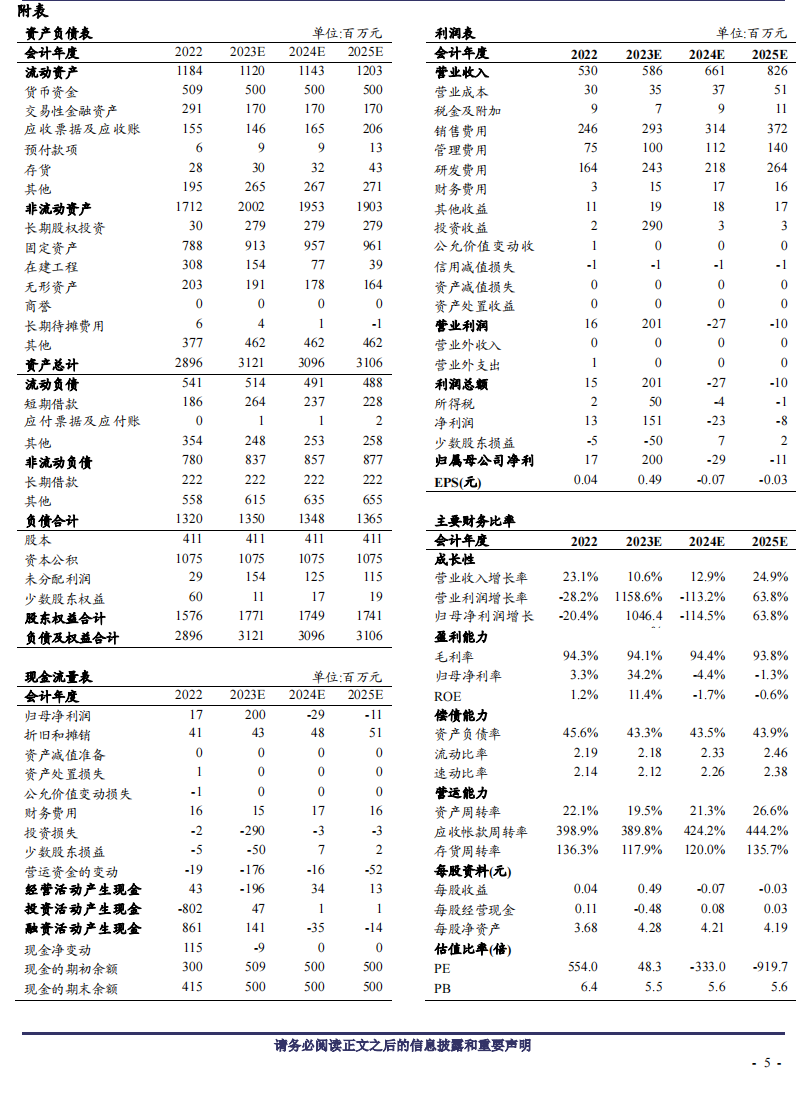

·盈利预测与估值:随着核心产品(西达本胺和西格列他钠)市场拓展、进入医保后的销售放量和适应症拓展,公司收入将实现持续增长。拓展适应症审批的稳步推进,以及产线扩建,为公司带来增长动力。我们预测2023年至2025年,公司收入分别为5.86亿人民币、6.61亿人民币、8.26亿人民币,对应每股收益分别为0.49元、-0.07元、-0.03元,维持“增持”评级。

·风险提示:产品销售不及预期、研发进度不及预期、市场竞争加剧、价格大幅下降风险等。

报告正文

事件

微芯生物2023年上半年业绩概况

产品收入与归母净利润大幅增长

营业收入较上年同期上升11.89%,主要系报告期内两大商业化产品销量稳步增长。归母净利润与去年同期相比大幅上升,主要系报告期内微芯新域新一轮增资扩股及实施股权激励后改组董事会,微芯新域不再纳入公司合并报表范围,公司失去对微芯新域的控制权后的剩余股份按公允价值计算并确认投资收益。扣非归母净利润较上年同期下降,主要系本期公司失去对微芯新域的控制权后的剩余股份按公允价值计算确认投资收益属于非经常性损益以及研发投入大幅增长所致。

产品销售成本及费用:第二季度产品销售成本为0.14亿元,综合毛利率为89.37%(同比-4.75PP);销售费用率为66.39%(同比+15.04PP,环比+16.23PP);管理费用率为17.86%(同比-2.52PP,环比-2.03PP)。

研发投入:上半年公司研发投入2.48亿元(同比+89.46%),其中进入当期费用化为1.62亿元(同比+113.38%),主要因微芯新域引进NWY001(PD-1/CD40)双抗产品,支付首付款及获得中国I期临床批件的里程碑付款共计5000万元已全部进入当期费用;第二季度,研发费用为1.09亿元,研发费用率为80.81%(同比+45.37PP,环比+31.06PP)。

点评

1.核心产品收入稳步增长,叠加新适应症落地在即

西达本胺收入稳步提升,预计弥漫大B细胞瘤新适应症将二次推升收入

西达本胺为公司自主研发的国家1类原创新药,已有两个适应症外周T细胞淋巴瘤、乳腺癌国内获批上市,两个适应症都被国内权威指南推荐,产品竞争强;2023年上半年西达本胺销量为76.7亿片,同比增加17.65%。

2023年7月5日,公司已递交西达本胺针对弥漫大B细胞瘤适应症的上市申请,被CDE纳入优先审评程序。弥漫大B细胞瘤适应症(DLBCL)相比于外周T细胞淋巴瘤(PTCL)有更大的患者基数,该新适应症的潜在商业化空间更大。如果获批,将二次推升西达本胺的产品收入。西达本胺除正在开展全球多中心一线黑色素瘤三期临床试验外,还正在中国及国际开展联合不同抗肿瘤免疫治疗的多项临床试验研究。

西格列他钠进医保后销量增幅亮眼,预计联用方案将进一步推升商业空间

公司抗2型糖尿病I类原创新药西格列他钠通过国家医保谈判进入医保目录,2023年3月1日正式执行医保价格后,上半年销售数量同比上涨456.26%。前期临床综合研究结果显示,西格列他钠具有良好的安全性和药代、药效动力学特征。临床上急需一个针对胰岛素抵抗,同时综合调控血糖血脂的药物。西格列他钠上市,正好弥补了这一临床需求。

西格列他钠联合二甲双胍治疗2型糖尿病,2023年6月20日递交NDA上市申请,已成功受理。预计如果联用方案得以获批,将进一步推升西格列他钠的销量和收入。

西奥罗尼治疗小细胞肺癌入组顺利,预计2023Q4-2024Q1提交上市申请

西奥罗尼属于小分子抗肿瘤原创新药,可选择性抑制AuroraB、CSF1R和VEGFR/PDGFR/DDR等多个激酶靶点。目前,公司正在全球同步开发西奥罗尼。公司在美国的Ib期试验正在进行剂量爬坡,2025年初可望完成并获得临床数据,为后续开发计划提供支持。在国内,西奥罗尼单药治疗小细胞肺癌的III期临床试验,已经入组159例患者,预计2023年Q3完成入组;西奥罗尼联合紫杉醇治疗铂难治或铂耐药复发卵巢癌目前已完成136例患者入组。如果达到预期,将在2023Q4-2024H1提交NDA上市申请。

2、早期项目有序推进、商业拓展和渠道建设进展顺利

早期研发项目积极有序推进

小分子PD-L1拮抗剂CS23546在国内获批开展I期临床试验,抗病毒候选化合物CS12088项目分子的临床前研究正在顺利推进中,完成了部分药效学、药理毒理、以及CMC相关研究。抗肿瘤候选化合物CS231295项目分子完成了临床前立项并完成了部分药效学、初步的药理毒理以及工艺研究,其他临床前研究顺利推进中。在临床前研究中,CS12088与阿替丽珠单抗(PD-L1)相比,在一些肿瘤细胞株中显示出了抑瘤的优效。

进院覆盖与商业渠道建设进展顺利

爱谱沙®(西达本胺)与1000余家医疗中心建立了供药渠道,覆盖了全国TOP200淋巴瘤及乳腺癌治疗中心,为方便患者,全国零售药店(含医保双通道零售药店)1000余家可就近购药,销售稳步增长。双洛平®(西格列他钠)2023年1月通过谈判成功纳入《2022年版国家医保药品目录》于2023年3月正式执行。截止2023年6月,已经正式准入医院500多家,销售数量同比增长456%。

西达本胺与西格列他钠双商品截至2023年6月30日商业渠道共包含79家一级商、151家二级商、2409家药店(双通道药店、院内药房、社会药店)以及开通了京东、阿里、仁参、广药大药房、广州方舟、广东一号大药房、无锡邻医7家电商平台。

公司BD开展顺利,成功引进NWY001(PD-1/CD40)双抗

2023年上半年,公司为微芯新域完成引进第一个双抗项目的大中华区权益,同时结合微芯及新域自身新产品研发情况,积极拓展各种外部资源,促进自研项目的研发进展。另外,与大量国内外企业、大学、机构研究所等保持常态化联系,了解并持续获得外部项目信息筛选可能的合作项目;在已有产品方面,积极推进项目产品与海外资源的对接;结合产品各方面实际情况,联合外部潜在合作伙伴,探索跨越海外注册门槛的策略途径。

盈利预测与估值:随着核心产品(西达本胺和西格列他钠)市场扩张、进入医保后的销售放量、适应症拓展,公司收入将实现持续增长。拓展适应症审批的稳步推进,以及产线扩建,为公司带来增长动力。我们预测2023年至2025年,公司收入分别为5.86亿人民币、6.61亿人民币、8.26亿人民币,对应每股收益分别为0.49元、-0.07元、-0.03元,维持“增持”评级。

风险提示:产品销售不及预期、研发进度不及预期、市场竞争加剧、价格大幅下降风险等。

公司点评报告

分析师声明

本人具有中国证券业协会授予的证券投资咨询执业资格并登记为证券分析师,以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

信息披露

本公司在知晓的范围内履行信息披露义务。客户可登录www.xyzq.com.cn内幕交易防控栏内查询静默期安排和关联公司持股情况。

使用本研究报告的风险提示及法律声明

兴业证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本报告仅供兴业证券股份有限公司(以下简称“本公司”)的客户使用,本公司不会因接收人收到本报告而视其为客户。

本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约,投资者自主作出投资决策并自行承担投资风险,任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以本公司向客户发布的本报告完整版本为准。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,本公司及/或其关联人员均不承担任何法律责任。

本报告所载资料的来源被认为是可靠的,但本公司不保证其准确性或完整性,也不保证所包含的信息和建议不会发生任何变更。本公司并不对使用本报告所包含的材料产生的任何直接或间接损失或与此相关的其他任何损失承担任何责任。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据;在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告;本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

除非另行说明,本报告中所引用的关于业绩的数据代表过往表现。过往的业绩表现亦不应作为日后回报的预示。我们不承诺也不保证,任何所预示的回报会得以实现。分析中所做的回报预测可能是基于相应的假设。任何假设的变化可能会显著地影响所预测的回报。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。本公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

本报告并非针对或意图发送予或为任何就发送、发布、可得到或使用此报告而使兴业证券股份有限公司及其关联子公司等违反当地的法律或法规或可致使兴业证券股份有限公司受制于相关法律或法规的任何地区、国家或其他管辖区域的公民或居民,包括但不限于美国及美国公民(1934年美国《证券交易所》第15a-6条例定义为本「主要美国机构投资者」除外)。

本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。未经授权的转载,本公司不承担任何转载责任。

特别声明

在法律许可的情况下,兴业证券股份有限公司可能会持有本报告中提及公司所发行的证券头寸并进行交易,也可能为这些公司提供或争取提供投资银行业务服务。因此,投资者应当考虑到兴业证券股份有限公司及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突。投资者请勿将本报告视为投资或其他决定的唯一信赖依据。

兴业证券研究